供应与交易继续回落 成都6月商品房供销分析

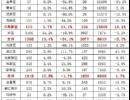

各环域供应的物业用途方面,二三环及三环外住宅物业的供应比重都在85%以上。一二环间供应的物业多为其他用途的商品房。本月仅有城南三环外有办公物业供应。

供应物业情况表

|

|

虽然成都市政府于6月中旬出台了救市政策,但由于本月仍然处于地震影响延续时期,大多数购房者仍然处于观望的状态,同时购房有一定的时间周期,所以整个市场交易量有所回落。从各周交易走势来看,6月的后三周的交易量呈回升之势,日交易量由约146套上升至约179套,虽然回升幅度不大,但说明“救市政策”开始显现作用,一部分刚性需求开始释放。

一、供应分析

1、主城区供应

本月,主城区共有21个项目批次取得了预售许可,新增预售数量和面积分别为5100余套和约51.75万平方米。项目批次上有所增加,但新增数量和面积上有一定程度的减少,比例分别约43%和13.8%。可见开发商的供应计划因为地震受到了极大的影响。

供应呈稳步回升之势

从六月份前四周的供应走势来看,项目数量、可售数量和预售面积均变化不大,但呈回升之势。地震后的一段时间开发商的主要精力放在了抗震救灾和处理一些楼盘的善后事宜,随着这些事务告一段落,开发商逐渐将重心转移到开发之上。随着施工的推进,未来供应量将全面回升,呈现井喷之势。

住宅物业仍然是主要的供应产品

根据供应的数量,住宅物业占到了总供应量的7成,是主要的供应类型,商业及办公物业的占比均在2%以下。

高新区供应量最大

从供应项目数量、面积和供应套数三个指标来看,高新区均超过了其他各区;锦江区位列高新区之后,居第二位,金牛区本月供应量远低于其他各区。

青羊区供应物业均为住宅

各区供应物业的用途上,青羊区、金牛区、成华区和高新区住宅物业供应均在80%以上;武侯区和锦江区以住宅和其他用途的物业为主。

城南供应居首位

各方位中,城南的供应量超过了其他区域,位居首位;城东居其次。市中心本月无新的项目或批次供应。

城北住宅物业供应占95%

住宅物业是城北主要的供应类型,本月该类物业占该区域供应量的95.8%。城西的其他用途物业的供应量最多,达到了3/4强。城南和城东住宅供应的比重在70%左右,城南的商业和办公物业各有约3%的供应。随着城南国际新城和东大街商务轴线建设进程的加快,这两个区域的商业和办公物业的供应量将大幅增加。

二环外是主要的供应区域

二三环及三环外是目前成都主城区商品房开发的核心区域,是供应和交易的主要区域。数据显示,二三环和三环外本月的供应套数和面积分别均在1000套以上和10万平方米以上。二环内供应总量都不大,内环内本月无新的物业供应。

二环外住宅物业供应在85%以上

各环域供应的物业用途方面,二三环及三环外住宅物业的供应比重都在85%以上。一二环间供应的物业多为其他用途的商品房。本月仅有城南三环外有办公物业供应。

供应物业情况表

2、各郊县供应

受到地震的影响,处于第二圈层的多数项目推迟了供应计划,这一影响在5月份的基础上有所加剧。全月各郊县仅32个项目或批次取得预售许可证,共计面积约51.3万平方米,项目量上与5月基本持平,但供应面积却下降了约52%,较4月份下降了69.6%。

双流供应量最大

数据显示,双流县的供应项目数量批次和面积均居首位,分别为10个项目批次和约17.2万平方米。新都区位居其次,供应项目8个,面积约12.4万平方米。

供应项目表

二、主城区商品房交易状况

虽然成都市政府出台救市的“蓉十条”,但政策的影响并没有真正体现出现。整个6月份,成都市主城区交易商品房5250余套,共计面积约49.3万平方米,环比分别下降了26.2%和13.9%。6月成都市主城区商品房日均销售量约175.1套,而5月份约为229.5套,相比日销售量下降了约23.7%。

究其原因,一方面政策带动销售需要一个时间过程,同时目前楼市铺天盖地的优惠促销又促使一部分购房者继续观望,他们对楼市的前景仍然十分迷惘,从而不敢轻易下手。

销售十强总量环比下降36.6%

虽然本月排行销售首位的百仁安盛住宅楼较上月的销售冠军增加了19套,但6月排行10强的总销售量较上月下降了36.6%,可见市场交易量并没有因为政策的出台而有明显的回升迹象。

十强中,城东占据了三席,分别为天空城、紫东梵谷和锦江城市花园;城北有三个项目,为财富又一城、上行锦绣和富丽碧蔓汀;百仁安盛住宅楼和凯丽美域和城西的项目;另外市中心和城南各有一个项目,分别为财富领地和江安河畔。

6月后三周交易量呈持续增加之势

从各周的交易情况来看,第二周开始商品房销售量呈小幅回升态势,由第二周的1025套增加到了第四周的1254套,日均销售量也由第二周的约146套上升至约179套。

该数据显示政策的出台在一定程度上让部分自住购房者放弃观望态度,回到购房的行列,随着相关细则的出台,政策的影响将会深入,交易数据将会进一步回升。

成华、高新回升明显

各区域每周销售走势来看,各区在第一周交易量均处于较高位;除金牛区外,第二周其他各区均有不同程度的回落;成华区、高新区和青羊区在第三周和第四周有较大数量的增加,锦江和武侯在第三周、第四周变化不大,而金牛区的交易量在第三周和第四周呈全面回落的态势。

成华和高新区商品房交易量在第三周和第四周呈现较大幅度的增长,主要原因与该区域楼盘持续推出众多优惠政策或开发商挖掘内部潜力消化楼盘等因素,推出重大优惠的如首创爱这城、耀之城、碧蔓汀等,挖掘内部消费的如中海兰庭、中海翠屏湾等。

武侯区下降约52.6%

6月份,高新区以1300余套的销售量,位居各行政区首位;其次是成华区,其销售也超过了1000套。销售量最低的是青羊区,仅640余套,不到高新区的一半。

与五月份相比,除高新区外,其他五区都有不同程度的下降,其中下降幅度最大的是武侯区,达到了52.6%;锦江区和成华区位列下降比例的二、三位。

高新区占交易量的1/4强

根据各区商品房的交易数量,高新区占到了总成交量的1/4多,成华区约占到1/5;武侯区、锦江和金牛约在14%-15%;青羊区所占比重最低,为12%。

三、商品房可售分析

由于地震影响到项目的施工进度,大多数项目上市计划不得不推迟,6月份市场呈现供应量小于销售量的局面,虽然总量不大,但说明市场的刚性需求是大量存在的,只要时机成熟这些需求将会释放出来。

6月末,成都市主城区商品房可售数量和面积分别约18.88万套和1583.77万平方米,分别较上月末下降了0.66%和0.8%。

武侯区可售数量与面积居各区之首

各区6月末商品房可售情况,除高新区外,其他各区的可售数量均超过了3万套,最高的为武侯区,达到了3.63万套;可售面积也以武侯区为最,约311.7万平方米。

成华区可售量减少最多

与上月末的可售量对比,本月末成华、高新、青羊和武侯的可售数量均有不同程度的下降;锦江区和金牛区有小幅增加。而可售面积方面,锦江和武侯呈增加态势,其他各区都有

Editor:成房网(www.028f.com),成都房产信息网。