前五月成都住宅市场持续低迷 郊区震后受追捧

|

|

(一)供求总体状况

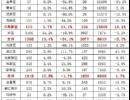

今年1-5月,成都市新增商品住宅供应1170万平米,其中主城区550万平米,同比分别增长了54%和37%;同期商品住宅的销售量为492万平米,其中主城区276万平米,同比分别下降了38%和30%。供应量大幅增长的同时,销售量急剧下降,使得供求形势出现逆转,以往供不应求的格局变成了供给过剩。

从供销比的具体数据来看,1-5月全市供销比依次为2.19、1.40、2.99、2.92、1.92,平均值为2.28;主城区的供销比依次为2.03、1.76、2.89、2.93、2.38,平均值为2.40。如此之高的供销比不仅是因为成交低迷,还反映了开发企业急于出货、逆市推盘以求(金额有限的)回款的心态。

二)供求结构状况

从方位来看,将主城区分为东、南、西、北、东北、东南、西南、西北八个方位进行统计:(1)新增供应比重最高的是城东,占据了新增供应的1/3以上,其次是城南,占据了新增供应的1/5以上,而包括城北、东北、西北在内的“三北”,供应比重仅为16.6%。新增供应同比增幅最大的是城西北,增加了230%,增幅最低的是城西和城东北,供应分别下降了30%和41%。

成交方面,城东由于推盘量大而以30%占据首位,城西以1/4的成交比重居于次位,但从“5.12”地震后的中短期趋势来看,城西的成交比重有所下降,城南的比重迅速上升。同比去年的成交规模,除了城东和西北有所增长,其他各方位普遍存在较大幅度的下滑,最为严重的是东北和西南两个方位,成交面积分别下降了77%和51%。

从环域来看,成都2-3环的供应与成交规模已经稳居首位,占主城区的比重已接近一半, 同时三环外的比重也有显著提升,目前已经超过主城区的1/3以上。从长远的趋势来看,内环内存量土地多但拆迁难度大,一二环的幅员有限且建成区已饱和,三环外虽然开发与销售速度迅猛上升,但价格波动剧烈,且生活配套的完善还需要很长的时间,故二三环的市场走势直接主导了成都市区住宅市场的运行。

从产品结构来看,1-5月成都90平米以下的住宅新增供应289万平米,近3.8万套,占总供应的比重分别为52.5%和64.6%,接近了国家规定的“90/70”要求。成交方面,90平米以下的中小户型销售了145万平米,近1.9万套,占总成交的比重分别为53.9%和65.7%。中小户型的成交比重略高于供应比重,主要是因为中小户型总价低、户型紧凑实用,但另一方面,改善类购房需求不断增加,大中户型同样存在着一定的刚性需求,并且未来随着地震后成都花园洋房、别墅项目的再度走俏,大中户型的开发与购买热度短期内难以下降。

(三)住宅价格分析

1-5月,成都商品住宅的销售价格有所回落,总体均价4969元/平米,其中主城区的均价为5667元/平米。分月来看,主城区的销售均价一直在缓慢回调,环比降速始终在5%以内,房价运行处于一种“软着陆”的状态。截止5月,市区销售均价同比增速依然高达17.6%,主要是因为07年同期房价涨速过快,譬如建设路区域在半年内上涨了50%,过高的同比基数使得同比增速的调整还需要一些时日。事实上,成都部分区域的房价平已经回落到去年同期的水平,尤其是在城东区域。

郊县住宅的价格运行与主城区相对独立,近郊五县区(县)郫县、温江、双流(含华阳)、龙泉和新都涨跌互现,整体均价在4000元/平米左右波动,与主城区的价格差距逐渐缩小。具体来看,房价处于高位的双流和温江有所回落,新都和郫县实现了缓慢而小幅的上涨,龙泉则持续稳定地上涨,地震以后更受追捧。

成都市区和近郊出现了不同的价格运行态势,主要有以下几方面原因:一是土地价格大幅下跌的背景之下,土地成本对房价(及预期)的影响明显下降,非土地成本、费用的重要性逐渐凸显,失去了地价支撑的市区住宅对郊县的价差难免要缩小;其二,市区住宅项目容积率过高,相比之下,郊县的低密度项目更受追捧,需求拉动之下的郊县房价必将稳步上升;第三,05-07年市区、华阳、温江房价涨速过快,透支了1-2年的上涨空间,而其他三个郊县的房价运行相对理性,上涨速度能够保持比较平稳的状态,遭遇市场转冷时也能表现得比较“抗跌”。

Editor:成房网(www.028f.com),成都房产网。