均价下跌约850元/平米 第四季度成都楼市分析

1. 市场概况

商品房供应成交概况

本季度主城区商品住宅供应面积为174.87万平方米,环比下降了27.09%,一年来的最低值。但与之形成鲜明对比的则是房品房成交量的大幅攀升,本季度商品房成交面为179.99万平米,环比上涨22.08%。单季成交量首次超过了单季的新增供应量。

本土市场在经历9月末秋交会之前的疯狂井喷后,10月迅速下跌,此后的两个月供应量也一直稳定在10月的水平线上,可以看出开发商在经过了房交会的“近身肉搏”之后,都需要一个调整的时期。加之目前房地产行业的大环境不景气,销售压力较大,因此大多数开发商都放弃了在年末推盘的计划,转入观望或者消化前期房源,造成了四季度供应端的低迷。

本季度主城区商品房成交面积为179.99万平方米,环比上升了22.08%。本土的销售情况终于止跌回涨,在第三季度跌入低谷后,四季度伊始接着房交会的预热,成交量开始逐步冲高,接下来一系列或地方或中央的购房优惠措施,让这一趋势得以延续。加之开发商年末不遗余力的促销打折优惠活动也刺激了消费者的购房欲望。种种因素相加,成交量一路攀升,来到了本年度单季成交的最高点。

2. 本季度供应市场分析

各月供应情况分析

08年第4季度主城区供应商品住宅174.87万平方米,合计13944套;本季度的三个月的供应套数变化较小。主要是因为很多开发商把四季度当作一个过渡和调整的阶段。

10月借着房交会的余温,放量较大。十一月则是城南项目的集体爆发月,龙湖•世纪风景和中海•城南一号的豪宅项目将该月的供应面积拉至高点达到63.67万方。十二月预期中的年末井喷并为出现,取而代之的是小规模试探性推盘。更多的开发商选择观望,预期将在年后再介入市场。

主城区住宅供应情况分析

各行政区住宅供应情况分析

各环线住宅供应情况分析

各方位住宅供应情况分析

从行政区来看依然是成华区排在所有行政区的首位,本季度供应52.94万方,4798套。占到了总供应量的1/3左右。建设路和驷马桥作为区内的两大板块,项目众多,房源充足,性价比较高,因此市场竞争力较强,成华区当仁不让的成为了所有行政区的领头羊;金牛区本季度房源供应也较多,但因为项目较小,知名度不高,且房源过于分散无法形成一个聚合的板块,因此成交量并不高;高新区方面虽然本季度推出的项目较多,但因定位“豪宅”,项目目标客群较为狭窄,因此房源相对稀少,供应量不大。余下的锦江,青羊和武侯三个行政区近期供应较少。

供应的环域主要集中在2~3环和3环外,两个环域供应量相加达到了10708套。占到了总供应量的76.79%。相对二~三环而言,一~二环及内环内的市场供应量相对较少。内环内仅供应3.89万方、313套房源,内~一环供应8.82万方、951套,中心区域的供应量环比第三季度又出现了下滑,作为城市的核心区域,上述环域可供开发的土地较少,因此今后的供应仍然会呈现出逐年减少的态势。

成华区的供应量被城东和城北两个方位分流,因此方位供应套数和供应面积的第一位分别被城西和城南所占据,城西供应套数3861套,城南供应面积58.78万方。

3. 本季度商品房需求市场分析

各月商品房需求分析

08年四季度,主城区商品房成交面积179.99万方,环比上涨22.08%,成交套数22199套,环比上涨34.33%。

08年四季度是政策发布最为频繁的一个季度,而诸多政策对楼市的刺激从数据上可以直观反应出来——近三个月成交量呈现出递增的态势。可以看出政策积极利好的刺激对楼市起到了一定的效果,部分市场购买力被有效刺激,观望心态被打破。

但出现这样成交量走高的情况可以看作是特殊时期的特殊产物,因为随着时间跨入2009年,由于传统节日春节的来临,广大消费者的注意力将从楼市转移,导致市场购买力下,楼市将会再度进入一个淡季。良好的势头戛然而止。市场能否在春节过后再度回温,还有待进一步的观察。

主城区需求分析

本季度所有行政区域的成交量全部上升。其中高新区成交量大幅上涨,本季度成交2835套,环比上一季度成交量上涨了56.89%。城南已经从政府暂停南迁的阴影中走了出来。本季度龙湖.世纪峰景,中海城南一号,新鸿基悦城等高端项目的强势出击,再次把消费者的目光聚焦到了该片区。

其他的区域成交量也出现了普涨的情况,即便是涨幅最小的锦江区,成交量环比也上涨了将近20%。成华区继续领跑,单季成交套数逼近6000套。除高新区外,其他区域的成交量也都冲上了3000套/季的关口,本季度商品房市场全线回温。

四、 价格

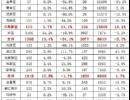

从上图的比较中可以看到,第四季度主城区大多数方位的项目均价环比都出现了下跌,平均跌幅为12.34%,也就是说在3个月之内,成都市主城区整体的均价下跌了850元/平米左右。再细化至各个方位来看。城东虽然项目仍然较多,但由于建设路片区的高价项目已经或者将要进入尾盘销售,对城东区域的高价拉动效果不再明显,因此区域出现了较大的降幅,价格环比下跌20.67%;城南是主城区中唯一一个价格出现上涨的区域,究其原因无疑是四季度城南区域的一些高层豪宅项目的开盘,拉升了片区均价;城西与城北情况相似,两个区域目前都未出现能够“力挽狂澜”的高价项目,因此片区随大流的下跌,跌幅分别为15.81%和16.98%;城中方面,一些项目进入四季度以来无人问津,因此为了吸引消费者降价幅度惊人(如,曦城8400元/平米-6800元/平米,78号观邸9400元/平米-7800元/平米),降幅达到了21.05%。

郊县方面本季度价格出现了上涨,涨幅达到了17.35%。郊县价格出现了上调主要原因是因为本季度郊县出现了几个多层项目,拉升了均价。

四季度的价格走势与中原前期预测相符,继续下调。

除了别墅项目因为类型的不同,造成各个季度的差价较大外,其余物业形态价格基本上都呈现出下降的趋势,其中以小高层和高层最为明显。而这两类建筑也是目前市场上的主流商品住宅建筑。

四季度的主城区的价格经历了前两个季度的震荡之后基本回稳,但是因为几个豪宅项目的出现,与真实的市场价格相比可能略微偏高。预计未来一段时间内主城区的价格都将围绕着本季度的价格小幅震荡调整,在09年第一季度存在进一步探底的可能性。

郊县方面由于项目物业形态存在着多样性,因此预期价格浮动的范围较大,但整体价格走势毫无疑问是在进入下行通道。

Editor:成房网(www.028f.com),成都房产网。