成都房产市场一周分析(7.14-7.20)

|

|

一周话题

——迁与不迁

7月16日,成都市政府召开新闻发布会宣布,已南迁市级机关妥善安置,未迁单位暂停南迁,已建成的新行政中心按南部新区产业发展定位妥善处置变现的决定,处置变现所得收入全部用于受灾群众安置和灾后重建,同时继续保持南部新区新行政中心的地位不变,逐步创造条件择时安排机关整体南迁。

在一片惊愕之中,政府暂停南迁的计划。在抗震救灾的这个特殊时期,面对市县两级财政数百亿元的资金缺口,新行政中心的处置变现无疑为“善”民之举。但此善举却犹如平地惊雷把城南的楼市炸开了锅。

众所周知在成都市政府搬迁确定时间表后,该片的房价也开始上扬,南部新区成为高档住宅区的呼声不绝于耳。但现在,巨额资本布局的南部新区,处在了一个进退两难的尴尬境地,该硬着头皮上,还是该见好就收?政府南迁的计划暂停究竟会对该片区造成什么样的影响?

中原认为,从短期来看政府的暂停南迁肯定会对该片区的楼市造成一定程度的影响。最大的可能性就是片区的项目短期内会出现价格下调,优惠幅度增大等促销手段;然后一些近期准备推盘的项目,可能会将推盘日期延迟,转入观望;另外片区内一些写字楼项目短期可能会受到一定冲击,市场投资信心会受到打击,同时不排除部分待推出项目为此作出调整的可能性。

但从长远来看,城南的发展依然被看好。如果说早期的城南是政府导向型的经济区域,更多的是依靠政府的背景作为卖点的话,那么现在随着一线大企业不断的进驻该区域,它的经济特性已经从“政府向导型”转成了“市场自主型”。在经济相对落后,市场化不发达的区域,“引导型”经济最有效的经济刺激方式,但它不可能永远都是有效的武器。随着经济实力的越来越强,一些片区可以摆脱影响,充分的利用市场那双“无形的手”运转。

如今的城南,软件园、孵化园、高新企业比比皆是;写字楼、商业林立,多个市政公园;2010年就要开始运行的地铁一号线。强大的会展经济,领事馆区域,高新技术产业园,以及前期签约即将进入的王府井百货。这些都充分显示了南延线区域巨大的经济活力及发展前景。俨然是一个有着巨大发展潜力的区域,此时再看政府的搬与不搬,似乎并不显得那么重要了。

中原认为:政府暂停南迁对城南楼市的影响,有!但不会太大,周期也不会太长,长远来看,城南的升值潜力仍然看涨。

一周楼市

土地公告、成交信息

土地出让公告

1.11 主城区土地公告情况

——本周主城区共公告9宗土地,所有土地均是为于高新西区。共417.88亩。本次土地公告的土地用途比较单一。均为50年的工业用地。

(详见附表一——主城区土地公告详情)

1.12 郊县土地公告情况

本周郊县共公告4宗土地,3宗土地均是为于新都区,共213.01亩,土地性质均为二类住宅用地。还有1宗土地位于温江区,面积为50.01亩,土地性质为居住用地。

(详见附表二——郊县土地公告详情)

土地成交情况

1.21 主城区土地成交情况

——暂无土地成交

1.22 郊县土地成交情况

——暂无土地成交

商品房供应

一周商品住宅套数&面积供应情况

据房管局数据显示,本周主城区有6个项目取得预售许可证,较上周多出1个,其中住宅项目有5个,其余的1个项目为商业和写字楼。在众人都认为楼市进入下行通道,将维持在一个相对低迷的阶段时,本周供应市场在品质项目的带领下的强势反弹,这无疑给低迷的市场注入了一针强心剂。本周供应面积环比增长1278.64%,供应套数环比增长706.67%。

本周供应量在知名项目的带动下,强势攀升,已经接近前期高点。目前开发商面临困境时众所周知的,在种种不利因素的影响下,开发商只有自救,才能“突围”而出。因此在本周一些知名开发商不约而同的向市场推盘,力图通过加快销售周期,资金能够有效回笼。

上周曾经提到开发商可能用一些其它的“附属品”(如赠送地下室,停车位等)来试探市场的反应。从本周来看,上周的销售可能取得了较为理想的效果,因此本周,开发商有恃无恐的开始将主流的住宅产品推出市场,这也从另一方面解释了,本周的商品住宅为什么大幅增多。

六城区商品房住宅供应情况

本周锦江区供应面积为4.96万平米,供应套数为432套,排在所有行政区中的第一位;成华区建设路片区本周有两个大项目(龙湖三千城,万科·金域蓝湾)取得预售证,一定程度上带动了该区的供应量;金牛区本周中海国际项目取得预售证,项目套数较少,但体量达到了2.77万平米,因此取得预售证的是别墅项目;高新区中海项目供应面积为2.2万平米,供应套数为139套;青羊区和武侯区本周没有项目取得预售证。

主城区各方位商品住宅供应情况

与行政区域供应相似,本周城东取得预售证的项目达到了3个,供应面积与供应套数均居各方位之首。城南与城西各有1个项目取得预售证。城北与城中没有商品住宅项目。

本周建设路板块的发力对于拉升整个城市的供应量起到了至关重要的作用,在它的带领下,城东片区的项目集体放量。在沉寂许久之后,在楼市低迷之时,城东楼市率先吹响了“反攻”的号角。

虽然本周各方位的供应量都有所增加,但目前成都市的大环境依然出在一个低迷的时期,这一轮大面积的供应将很有可能会影响开发商今后的动作,如果取得了较好的成绩,那么供应量将可能会逐步攀升走出低谷,反之则很有可能跌回之前的水平。

各环线商品房住宅供应情况

本周取得预售的5个商品住宅项目中有3各位于二~三环,因此该环线的供应量最大。其余两个项目分别位于一~二环和三环以外供应量相对较小。

本周供应一改上周的颓势,二~三环再次站上高点,供应面积突破了10万平米,无论处在什么时期该区域的供应量始终是本市供应的中坚力量。

主城区单周可售商品房分析

普遍的各个行政区的可售住宅套数呈现出“微降”的趋势。唯一可售住宅上涨的行政区是高新区。与上周的情况相似,本周各区可售住宅的步调一致,面说明了成交市场比较活跃,正在消化市场多余房源。

因为本周有多个项目取得预售证,且城东的放量较大。因此中原预计,在接下来的一个星期中,成华区与锦江区的可售住宅套数将会有所提高。

两条折线基本重合,说明了单周商品房的供应与销售基本持平,没有发生太大的变化。

其他区域没有发生太大的变化。

由于本周有多个项目取得了预售证,且住宅商品住宅比例较大,而上周“其他”类诸如“地下室,停车位”等商品房所占比例较大,本周“其他”类比例明显下降(上周“其他”类面积为458.57,本周为390.17,环比下降了15%左右)。再次证明了上周开发商的“试水”成功,也导致了本周住宅项目的大规模放量。因此住宅类比例上升了两个百分点,“其他”下降了两个百分点。

其他业态所占的比例变化不大。

主城区单周可售商品住宅分析

从本周的情况来看,虽然取得预售证的项目较多,但一些可售商品住宅还未正式进入市场,因此各行政区的可售商品住宅环比面积基本没有变化。预计在未来的一两周随着预售房源的面市,可售商品住宅的存量将会有一定幅度的提高,特别是在位于城东的成华区和锦江区。

商品房销售情况

本周商品房成交概况

本周商品房成交面积为7.8万平方米,成交套数为886套。成交面积与成交套数环比上周都有一定幅度的下降,其成交面积环比上下降19.67%,成交套数环比下降22.54%。

从最近几周来看,成都楼市的成交套数基本上稳定在1100-1200左右。本周突然跌入1000以内,主要是因为城南表现欠佳。由于受到政府暂停南迁的“利空”消息的影响,购房者对城南区域前景堪忧。成交量委靡,也拉低了整体的成交量。

主城区商品房成交概况

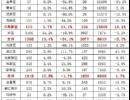

行政区成交量方面依然呈现出成华区表现出强势。本周成华区以销售套数276套,销售面积2.55万平方米。成交量稳定,比上周略有下降。而其他区域变化也不大,除了高新区。从数据可以看出高新区的成交套数下降了100套,已经跌入了两位数。究其原因,政府宣布暂停南迁

Editor:成房网(www.028f.com),成都房产网。