住宅供应量锐减 10月成都新盘均价5964元/㎡

房地产市场宏观环境

城建部:推动建设领域节能减排体制机制建设

尺度点评:

近年来,城镇化进程加快,人们居住环境的不断改善,而由于许多建筑不能采用节能的结构、材料、器具等,建筑能耗十分严重,虽然近几年来,国家都在不断重申积发展节能建筑,降低能源消耗。导致这种情况的发生主要是由于开发商积极性不高是节能建筑发展遭遇尴尬的重要原因,因为建造节能房的成本比普通住宅高出10%左右,每平方米售价也“水涨船高”要高出100-200元。同时,建造节能建筑与传统的工艺不同,建筑设计从围护的结构、设计的角度、施工的角度、计算达到的系数等要比一般普通建筑复杂,需采用新材料,如多孔空心砖、保温砂浆等,施工要求高。

国而作为国家部门应该加强立法和行政监管力度,根据建筑节能在不同区域的特定环境逐步完善有关设计、施工建筑节能规范与标准。此外,政府应采取经济鼓励政策,制定节能建筑和新型建材的税收优惠政策。

中国人民银行决定下调存款准备金率和存贷款基准利率

尺度点评:

随着各地秋交会的结束,其表现都差强人意,市场低迷状态仍难以扭转,而随着冬天脚步越来越近,市场成交量将会越来越弱,许多房地产商由于资金短缺问题,将会面临重新洗牌,而就在这种情况下政府出手了,9月15日央行宣布下调人民币贷款基准利率和中小金融机构人民币存款准备金率,现在央行又再次决定“双调齐调”,足以表明政府救市的决心。如果说第一次双率下调幅度小,收效不大,那么此次央行决定双率的再次下调,无疑将对低迷的市场有一定改善,如下调贷款利率将会改善企业效益,特别是对于那些极为缺钱的开发商来说自然是很好的消息,将有助于抑制通胀,另外下调贷款利率,将直接减少企业的融资成本,提高企业效益。

宅基地上市流转 小产权房松绑冲击房地产市场

尺度点评:

一直以来小产权房就是一个倍受争议的话题,因为小产权房是在农村集体用地、宅基地或农地上建设起来的房屋,由于在中国农地不能流转,小产权房一直被视为非法。虽然小产权房不够合法化,也为国家所不允许,但由于全国各地都有,分布广泛,不可能采取“一刀切”的做法。对于以上提到的“宅基地流转,将可能冲击房地产市场”这一说法,我们也应该一分为二的看待,首先小产权房的出现的一个直接原因就是当前市场上商品房价格过高,而“小产权房”的价格一般仅是同地区商品房价格的1/3甚至更低,这对于一些购买能力较弱的购房者来说无疑是雪中送炭,尤其是对于当前低迷的成都市场,如果宅基地可以上市流转,还可以适当的活跃当前低迷的市场;但另一方面政府应当严格控制宅基地房上市流转的速度和未来农村宅基地的住宅建设总量。

居民首次购房契税下调至1% 首付降为20%

尺度观点

对于广大个人购房者来说,新政对于其指导作用要远大于实质作用。从长远来看,这些政策对房产行业都是利好的,但任何一个救市举措都不会在短期内看到很大的效果,任何一个政策从执行到反应都会有一个过程。对于个人来说,这点钱甚至远远不如他的装修款。因此,如果国内居民普遍认为全球金融危机将持续较长时期,个人购房的观望情绪依然浓厚,那么可能大部分购房者还会等待房屋整体价格回落,例如一处房屋的总价从60万元回落到50万元,而不会因税费下降或地方政府给予少量购房补贴就出手购房。因此,新政指导方向很确定,但在房屋销售市场形成的作用力还要经过市场检验。

央行月内再度降息 信贷政策进一步放松

尺度点评:

由于受大环境影响,即国际金融危机愈演愈烈,全球金融市场动荡加剧,为阻止金融危机的进一步蔓延,全球央行新一轮降息预期也骤然升温。而此次为央行今年以来第三次调整基准利率,也是本月内第二次全方位调整存贷款利率,足以可见央行货币政策调整力度之强,乃历史之罕见,而从另一方面又体现了政府救市的决心。

此次央行的再次降息,最大的受益者无疑是房产企业,它将会促始一部分刚性需求的释放,继而使低迷的楼市有所复苏。虽然此次央行的再次降息会给当前市场带来一定利好,但后期仍有诸多不利因素,因而国家政府也要根据形势变化及时适度调整政策操作,努力维护货币稳定和金融稳定,从而促进经济又快又稳发展。

成都新规四大变化 住宅用地容积率约降20%

尺度点评:

随着城市的不断发展,购房者在选房时对居住环境的要求也越来越高,而容积率已成为购房者选房时考虑的因素之一。此次成都出台新规即宅用地容积率约降20%,而这一新规的出台最直接的影响就是小区的公共空间将会更多,而多出来的空间可以用来做绿地建设,也可以作为居民健身场所,这样可以让小区环境更美好,同时在一定程度上也提升了城市的整体形象。

2008年10月土地市场

2008年10月土地供应市场分析

2008年10月,成都市土地市场共计发布招拍挂土地35宗,总供应面积约5898.38亩,整体平均规模为168.53亩/宗。从供应土地的情况分析,本月工业用地供应12宗,占本月土地供应面积总量的47.18%;商住用地供应9宗,占本月土地供应面积总量的15.05%;商业用地供应6宗,占本月土地供应面积总量的27.74%;住宅用地供应4宗,占本月土地供应面积总量的6.6%;其他(仓储、加气站)用地供应4宗,占本月土地供应面积总量的3.44%。与9月份相比,10月份土地供应宗数有所下降,但是整体供应面积有所增长,环比上升35.99%。

土地供应面积同比上升89.03%

工业用地占47%

双流10月土地供应最大

整体平均规模为168.53亩/宗

根据数据分析可以看出,本月供应土地整体规模达到168.53亩/宗。主城区供应土地平均规模129.3亩/宗;郊区(县)平均规模为175.06亩/宗,略高于整体平均规模。

2008年10月土地交易情况分析

总体概况

2008年10月成都市土地市场共成交招拍挂土地16宗,成交面积约为2387.54亩,总成交金额为56975万元,平均交易单价为23.86万元/亩。与9月份相比,土地成交宗数有所增加,整体成交面积相对持平,环比上升0.35%。其中,主城区只成交1宗商住用地地,位于城南,成交面积为140.54亩,成交金额为16162.4565万元,交易单价为115万元/亩。郊区成交土地15宗,成交面积2247亩,总成交金额为40812.54万元,平均交易单价为18.16万元/亩。从整体分析,10月土地成交市场中,主城区只成交一宗商住用地,而郊区(县)成交土地用途呈多元化,有工业、商业、住宅、商住、仓储、加气站用地。

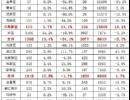

成都市2008年10月土地情况表

成交特征分析

土地成交面积同比上升21.43%

土地规划用途-—工业用地占73%

商住用地平均交易单价80.22万元/亩

交易区域,龙泉成交土地面积为1220.16亩

成交价格——整体平均价格为23.86万元/亩

小结:综合10月成都市土地市场的整体供销情况可以看出,工业用地的供应和成交最大,主要集中在郊区(县);住宅用地、商业用地、商住用地、其他(仓储、加气站)用地的供应和成交逐步减少;主城区土地越来越稀缺,只成交一宗商住用地。

10月成交土地可开发量情况分析

10月份成都市土地市场成交16宗,总成交面积2387.54亩。根据规划容积率及其他条件初步估算出可开发建筑面积约为195.61万㎡。本月工业物业可开发面积约为83.43万㎡,约占总开发建筑面积的42.65%;商业物业可开发面积约为9.33万㎡,约占总开发建筑面积的4.77%;商住物业可开发面积约为51.19万㎡,约占总开发建筑面积的26.17%;住宅物业可开发面积约为41.85万㎡,约占总开发建筑面积的21.39%;其他(仓储、加气站)物业可开发面积约为9.8万㎡,约占总开发建筑面积的5.01%。

土地市场基本特征和发展趋势

总体供需特征

2008年10月市场供应土地35宗,成交16宗,整体供销比约为2.19:1;供应面积5898.38亩,成交面积2387.54亩,供销比约为2.47:1。

2008年10月土地市场发展趋势预测

10月份土地市场供应35宗地、供应面积约为5898.38亩土地,成交16宗地、成交面积2387.54亩。从本月来看,主城区供应5宗地,只成交了1宗;工业用地依然占据土地市场主体,郊区(县)的商业、商住、住宅用地的供应比较活跃,郫县还出现了一宗加气站用地。金融危机带来的影响,已严重刺激楼市,政府出台一系列救市计划,但土地政策并没有参与。过去,由于一些银行大量贷款给开发商买地,或直接参与买地囤地,事实上在怂恿开发商大量囤地圈地,助长了“地王”诞生,推高了土地价格,提高了开发商的土地成本和消费者购房价格中的地价成本。如今,楼市一片观望加上金融危机带来的影响,房价逐步回归理性,而房地产行业也面临大洗牌的局势,土地市场也就回归理性。预计11月土地市场供应面积将突破3000亩,工业用地占主体,居住和商业、商住用地将大部分集中在郊区(县),而主城区主要以高新西区供应工业用地为主。由于土地成交结果发布时间延缓,有可能造成本月报告数据不全。

注:土地交易数据收集日期截止时间为8月31日;可开发建筑面积根据宗地规划容积率估算,当容积率为“≧”时,取最大值;当容积率为“≦X”时,取最小值;未明确容积率的宗地则参考其周边区域成交的同类土地规划容积率计算。

新盘供应分析

1、新增供应综述

2008年9月成都新推出楼盘27个,新增供应面积约94.28万㎡。其中,主城区新推住宅项目15

Editor:成房网(www.028f.com),成都房产信息网。