房价下跌再购置新居 80万房怎样变成200万房

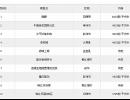

邱小姐:我和爱人从事建材行业,年生活开支大约20万,除掉开支年纯收入大约有30万元。有房屋三套,现有一处在龙华,市值约80万,自住;有一处在南山,约值40万,出租租金约2000元/月;另一处在中山市区,市值约50万,有贷款15万,以租抵供不用负担。一辆车市值约35万,另有现金存款20万,其他全是生意周转资金。我和爱人均有保险,我有社保一份月交500元;健康险两份年交5000元;分红险一份年交3万元,已交1年。爱人有健康险一份年交6000元,20年期。有一女孩今年2岁,有万能险一份年交5000元,10年期;一份分红险年交3万元,5年期,已交2年。

理财目标:我想在南山区买个120平方米的房子,有好的学校地段,应该如何实现?

邱小姐家庭财务情况如下:

一、理财诊断

1.家庭资产结构单一,整体收益水平低。房产投资比例过大,金融资产比例过低,可生息资产比例也较低。金融资产中无进攻型资产,严重削弱了家庭资产的增值能力。理财重点是逐步提高金融资产比例和收益,选择合适的理财工具,实现不同阶段的理财目标。

2.保险保障不够合理。邱小姐对保险的认识很充分,不足的是购买了太多的分红型保险。分红型保险表面上看虽然具有保障和储蓄的双重功能,但保额和收益却相对较低。就获取相同的保额来说,购买纯保障型保险的保费要比购买分红型保险少得多。

二、理财建议

1.房产规划:从国家的政策调控来看,房价下跌还会有一定的空间。目前南山区有好的学校地段的房产120平方米大致为200万元,装修费用预计20万左右。建议邱小姐先卖出部分旧房,等房价有所下跌后再购置新居。

建议卖出龙华及中山的房产,自住南山房产,卖房所得房款115万元用于购买收益相对稳定的优质债券型基金,根据现在的市场情况,预计年收益率为10%。

以两年为例,假设两年后房价下跌10%,即180万元,债券型基金赎回可得到139万元,其中的110万元可用于支付购置新房的首付款,19万元用于装修,贷款70万元。家庭负债率为30%左右,控制在安全范围内。以15年为例,每月还款6000元左右,偿债比率为32%,说明财务状况是安全的。理财师建议:合理范围内的银行贷款有保留的必要,应适当应用财务杠杆,盘活资产。

2.运用家庭现有资产,做好投资组合。首先,邱小姐应给全家留出必要的家庭准备金,一般是月支出的3-6倍,建议保留8万元的活期存款或流动性强的货币市场基金,其余全部用作投资。考虑到邱小姐的年龄和职业特点,抗风险能力较强,因此,资产配置上建议增加进攻型资产的比重,具体比例为:银行理财产品占40%,债券及债券型基金占15%,股票型、混合型基金或券商集合理财产品35%,其他投资包括黄金、外汇等占10%。

另外,两年后邱小姐因购房会产生70万元的贷款,可运用银行提供的按揭理财户口(存抵贷)金融工具,将家庭备用金或暂时未用于投资的款项存入该账户中,资金按活期使用,在充分保证流动性的前提下可获得高额的理财回报。

3.重新调整保险计划。鉴于邱小姐夫妻都有健康险,需要适当补充意外险及定期寿险的投入,建议投保纯保障性保险,具体支出安排上可参考保险的“双十”原则,即保费占家庭收入的10%左右,保额为家庭年收入的10倍左右。

至于孩子的保险目前不是最急迫的。建议每月定期定投500元于具有强迫储蓄的投资连接保险产品,如中德安联人寿保险的安盈世家II,该产品可规划用作女儿出国留学的教育基金。

Editor:成房网(www.028f.com),成都房产信息网。