买房一招:成都

一、房贷7折有多省?

2008年10月22日财政部出台通知:金融机构对居民首次购买普通自住房和改善型普通自住房提供贷款,其贷款利率的下限可扩大为贷款基准利率的0.7倍,首付最低两成。其中也涉及各银行的存量房贷部分,也就是在2008年10月27日房贷新政出台前,发放的个人住房贷款中尚未还清的部分。

由贷款基准利率的0.85倍扩大为0.7倍,加上去年9月份以来连续5次降息,最优惠利率可下调到4.158%。笔者为此算过一笔帐,以30万元20年房贷为例,在8.5折优惠下,适用利率5.94%×0.85=5.05%,月还款金额1988.16元;而执行7折优惠,适用利率为5.94%×0.7=4.158%,则月还款金额1843.01;两相比较,新利率优惠每月可为贷款者省下145.15元。这对于背负沉重还贷压力,平日能省则省的贷款者来说,无疑是重大利好。

二、政策执行情况

新贷款部分

要享受7折利率优惠,对绝大多数购房者来说不是一件容易的事,大多商业银行都出台了严格的规定,设置了许多门槛。据一些新买房的购房者透露,即使能办理7折优惠的银行,也设置了烦琐的申请程序,到最后,申请下来的人并不多。

从各大商业银行给开发商出具的购房个人房贷细则看到,成都市各大商业银行对享受两成首付的购房人群的职业做了严格的规定。比如,各大商业银行都规定,享受两成首付的购房人群只能是教师、公务员、军人、医生、大型民营企业和外资企业的管理人群以及其他收入较稳定的高收入人群。对于大多数购房者来说,要享受两成优惠可谓太难。

存量贷款部分

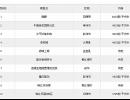

对于存量贷款,多数银行要求此次享受优惠利率的存量房,调整前执行基准利率0.85倍优惠、没有拖欠还贷记录是利率7折的最基本条件,此外,一些银行还提出了存量房贷达到一定数额、是首套房等要求。主要银行执行细则:

可见,各银行对于存量贷款部分都附带了或多或少的附加条件,让可享受的客户微乎其微。

三、房贷7折执行难!

这7折优惠,也不是说办就能办的,从政府发文至今,足足3个多月,各大商业银行细则办法的出台充满了波折;而在具体实施的过程中,更是困难重重,大部分的贷款者等到花儿都谢了最终也没能等来7折优惠。

贷款者方面

☆ 存量房贷金额高

不少银行都对贷款存量房贷的金额做出了限制,少则10万,多则50万;而自从70/90政策后,市面上也常见的也多是一些30-50万/套的中小户型,减去三成首付之后根本用不着向银行贷那么多款。这个门槛,还真是翻都翻不过去,总不能让贷款者为了申请7折利率,都去买7、80万的大房子吧?

☆ 房产证尚未到手

有部分银行规定申请存量房贷7折的时候必须带上房产证办理,这可难倒了不少贷款者。房子刚刚土建,期房还没交房,刚搬入新家房产证还没办下来,诸如此类的问题实实在在的摆在大家眼前。试问大多数刚申请了房贷买房的贷款者,又有几个手里是有房产证的呢?现在市面上又有几家开发商是在卖现房的呢?而当初按揭的时候,房子一早就办手续抵押给了银行,这个规定,让贷款者觉得完全是画蛇添足、多此一举。

☆ “歧视”小客户

不少银行都对贷款存量房贷的金额做出了限制,少则10万,多则50万;而自从70/90政策后,市面上也常见的也多是一些30-50万/套的中小户型,减去三成首付之后根本用不着向银行贷那么多款。这个门槛,还真是翻都翻不过去,总不能让贷款者为了申请7折利率,都去买7、80万的大房子吧?

银行方面

☆ 利率下调收入缩水

据相关数据显示,目前我国商业银行存量房贷余额约为3万亿元,在原有利率基础上,每年的房贷利润为2397亿元;而执行7折利率优惠之后,5年期以上的贷款利率的利润只有1974亿元;粗略估计,银行业一年缩水的利润在150-200亿元之间。由此可见,如果全面实施存量房的优惠利率,就会直接导致银行盈利减少,因而各家银行在制定相关细则的时候慎之又慎。但按目前情况看来,真正能够享受7折利率的住房按揭存量贷款不过3000亿元,照此计算,银行一年的收入仅仅减少0.3%,利润空间压缩实在不大。

☆ 行业垄断强强联手联手

由于各家银行对7折利率规定的细则并不相同,有松有紧,因而出现了一些为争取最优利率而“跳槽”转按揭的贷款者。可这办法,眼下在一些城市也行不通了,比如上海的几大银行经过会谈,就签订了一份内部协议,全面共同暂停存量房客户以寻求7折利率为目的的无交易转按揭行为,说是“以此避免某些银行可能出现的大规模客户流失、利润受损问题,维护存量房贷市场的基本稳定”。让心存一丝希望的贷款者彻底断了最后一条路。

四、房贷7折厚道点!

俗话说的好,“上有政策下有对策”,央行出台政策后把具体执行细则交给各家银行来制定,那就真是雷声大雨点小了。虽然从收益角度来看,银行追求利润无可厚非,但升息的时候给所有贷款者一刀切,利率优惠的时候就诸多条款百般阻挠,银行的做法也忒不厚道。虽然在全球金融危机的背景下,银行对信贷风险都控制得相当严,但不可否认的是在我国的信贷市场上,个人房贷是属于非常优质的信贷服务,绝大多数的小客户是非常讲信誉的,不良率一直相当的低。而作为国家的公共政策,其意义在于普遍性,银行应该无条件将所有信誉良好的贷款者,都纳入政策的受惠群体中,让贷款者轻轻松松还贷,购房者放放心心买房,把央行政策的效力,切切实实的发挥出来。

Editor:成房网(www.028f.com),成都房产网。