2006年上半年成都房地产市场研究报告之商业篇

一、2006年上半年成都市商业地产供应状况研究

06年上半年成都市新开商业楼盘仅7个,其中不包含还未正式销售的潜在商业楼盘及商业面积小于10000平方米的住宅底商。新开商业楼盘总体供应面积为70.3万平方米,从价格供应来看,商业楼盘整体均价在15900元/平方米左右。从各个区域来看,分布不太平均,其中,城西新开的商业楼盘中,包括有社区商业(时代空间),高校商铺(大地新光华广场),专业市场(三九九峰汽配城)和商业街(醉香街)等,涵盖类型较多;市中心则为体量较大的综合性消费场所,如熊猫城•尚品馆,以及一个手机专业市场——赛格广场;城东仅一个商业楼盘——尖东时尚生活广场,现已全部呈现并交房;城南、城北由于过去几年商业发展较快,今年对商业楼盘的需求量少,因此今年上半年暂无商业楼盘销售。

1、供应总量特征

2006年新开盘商业项目共7个,商业物业总建面积约70.3万㎡左右,平均体量为10.04万㎡/个,大部分较大规模楼盘均为分期项目。

新开商业楼盘全部集中在市区,郊区仅有规模极小的住宅底商,没有纳入研究范围。这也在一定程度上说明了近几年虽然近郊经济状况有一定发展,但作为商品交易场所的商业物业市场还有待开发。

上述商业楼盘大部分将在2007年投入经营使用,市场能否消化现在仍然未知;部分项目,如熊猫城•尚品馆、尖东时尚生活广场目前已经进入经营阶段。

2、供应区域分析

城西楼盘在数量上占有绝对优势,占有总量的57.1%。其他区域均较少;各区域商业楼盘总建筑面积相差较大,城中供应体量居各区之首,所占比例达到了72.5%;城东商业项目供应较少,仅从属于“尖东•旺座”的尖东时尚生活广场进入市场销售,对整体商业市场影响不大;城南、城北由于过去几年商业发展较快,近年对商业楼盘的需求量少,因此今年上半年无商业楼盘销售;城西商业楼盘在总量上占绝对优势,但体量上次于城中。因该区域高档社区较多,满足日常生活所需的购物、休闲、餐饮、娱乐、及家居、建材等商业物业需求量大,所以商业楼盘开发活跃,既有综合性楼盘又有专业性市场;城中辐射全市的成熟商业氛围使该区商业物业的需求量较大,主要为综合性的大体量分期项目,集购物、休闲、餐饮、娱乐为一体,对整个成都市商业地产投资市场的影响较大。

3、供应环域研究

三环以内是商业楼盘的主要分布区域。三环外仍为商业地产供应的薄弱区域,今年上半年占无新盘发售;二、三环之间商业楼盘的供应数量最多,占了总供应量的42.86%;大型商业中心仍以一环内区域为主,商业楼盘的总建筑面积最大,占了总供应量的72.55%。

4、供应产品研究

(1)产品规模

城中、城西在50000平方米以上的大盘较多,各区域楼盘规模以30000平方米下的为主,30000-50000平方米之间没有楼盘。城西与城中有部分大体量的商业项目,城西代表性大体量商业项目为三九九峰汽配城,城中代表性项目为熊猫城•尚品馆,其余区域的大体量商业项目较少,在全市商业中的影响力也相对较小。

一环以内以及二、三环之间建筑面积在50000平方米以上的大盘数量较其它环域多,其余环域商业楼盘多在30000平方米以下;各环域30000-50000平方米之间无楼盘供应;二环-三环区域各种规模大小的商业项目均有分布,但以10000-30000平方米之间的中等规模项目为主,其次50000平方米以上的大体量项目占有一定的比例,主要分布在金沙-光华片区以及红牌楼一带。

(2)业态构成

根据目前新开商业楼盘业态的规划及定位,成都市的商业楼盘的业态大致可以分为三类:以购物、休闲、餐饮、娱乐为主的综合性消费场所;以某一类专业商品为主的专业市场;以及以休闲、娱乐、餐饮为主的休闲场所。

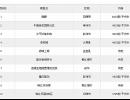

具体情况见以下图表:

从以上图表可见,各类经营业态商业楼盘主要有以下供应特征:以购物、休闲、餐饮、娱乐为主的综合性消费楼盘数量多,体量大,除城北、城南外,其余分布较广泛;专业市场为主的楼盘供应数量次之,总建筑面积也居第二。主要代表是城西二、三环之间的汽配城以及城中的一个手机专卖市场;休闲、娱乐、餐饮为主的楼盘数量和建筑面积均最少,且多位于城西二、三环之间的金沙—光华片区。

5、供应价格研究

全市商业地产供应均价为15900元/㎡。由于商业地产项目地段的差异以及产品形态以及销售方式等的差异,导致各个项目之间的价格差异很大,从最低的4300元/㎡左右到最高价格达到40000元/㎡左右。